Enkla tips för en tryggare ekonomi

1. Missa inte viktigt post

Kivra är mer än bara en digital brevlåda. Här kan du ta emot brev och kvitton, betala räkningar och signera viktiga avtal. Du hittar även andra ytterligare funktioner som underlättar din vardag. Du kan enkelt ladda ner app:en till din mobiltelefon.

2. Teckna rätt försäkringar

Det finns mängder av olika försäkringar. Försäkringar från din arbetsgivare, privata försäkringar och diverse försäkringar från samhället. Bortsett från lagstadgade försäkringar är en ofta framhållen grundregel att försäkra sådant som man inte har råd att finansiera själv vid en eventuell olycka.

Jämför exempelvis en viltskada på en ny bil om SEK 350,000 jämfört med en skada på tv-apparat om SEK 5,000. Dom olika eventen har olika grad av påverkan på din privatekonomi och därför kommer du vara glad att du tecknat en helförsäkring på bilen (och att ni alla använda bilbälte) och lagt undan en buffert för oväntade kostnader i hemmet (såsom att blixten förstörde tv:n i vardagsrummet).

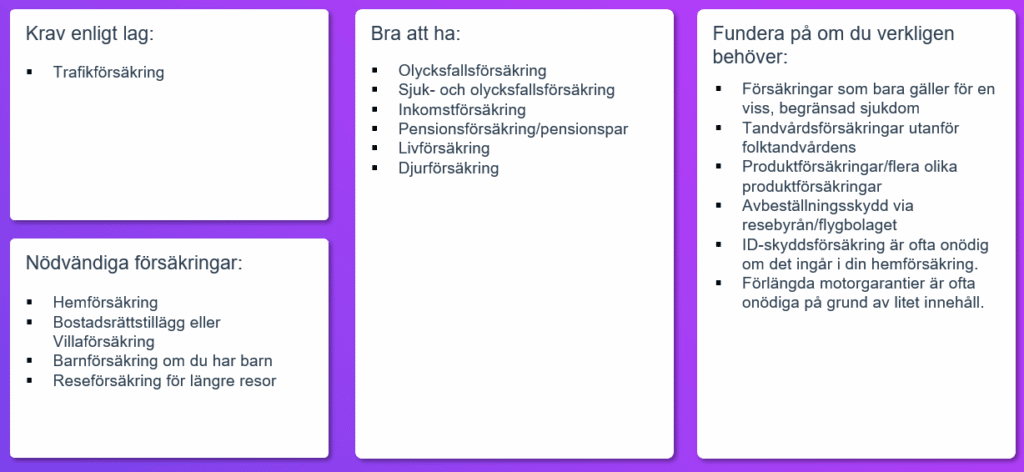

3. Försäkringsöversikt

Nedan finner du en sammanfattning på hur konsumenternas, en organisation som ger privatpersoner oberoende fakta och vägledning inom bank och försäkring, ser på olika försäkringar.

Källa: Konsumenternas

Jag rekommenderar start att du tar hjälp av konsumenternas hemsida nästa gång du tänker teckna en försäkring eller se över vilka försäkringar du behöver. Länk hittar du här: https://www.konsumenternas.se/

3. Jämför alltid bolån

En stor andel av vår disponibla inkomst går åt till ränta och amortering. Det är därför viktigt att jämföra bolån då du kan spara tusentalskronor varje år. Ett enkelt sätt att jämföra din bolåneränta mot andra är att hålla koll på snitträntor snarare än listräntor. Listräntor visar vad banken just nu marknadsför för ränta medan snitträntan visar vad bankens kunder i genomsnitt betalar för sina bolån.

Genom att Google ordet ”snitträntor” kommer du att få upp aktuella siffror. Dessa tabeller är ett mycket kraftfullt verktyg den dag du ska förhandla eller försöka få rabatt på ditt bolån. Varför betala mer än snittkunden ifall du har en god ekonomi? Var alltid uppmärksam ifall bolånet säljs in som ett paket där du exempelvis måste flytta tjänstepension eller privata sparande. I många fall kan det vara så att banken förlorar på karusellen (bolånet) men tjänar in det på gungorna (pensionsavgifterna).

4. Automatisk månadssparande

Om du bedömer att du har förutsättningar för att sätta av pengar varje månad så kan ett månadssparande via autogiro i diverse indexfonder vara ett klokt beslut. Att försöka hitta rätt tajming att gå in på marknaden kan vara möjligt, men är extremt svårt. Även folk med gedigna utbildningar och lång erfarenhet har svårt att förutse om marknaden ska gå upp eller ned. En investerare som var ”ute ur marknaden” (dvs inte hade placerat sitt innehav på marknaden) under dom tio starkaste börsdagarna på S&P 500 mellan år 1993 och 2013 uppnådde i snitt en 5,4 % årlig avkastning istället för en avkastning på 9,2 % genom att hela tiden vara investerad. Vi tycker att denna skillnad pekar på att investerare, allt som oftast, når bättre resultat att bidra konsekvent till sin investeringsportfölj snarare än att försöka att handla in och ut i ett försök att tajma marknaden. Då kommer du att köpa när fonderna är lågt värderade och när dom är högt värderade. Men gör alltid en noggrann bedömning av din ekonomi innan du börjar.

På konsumenternas kan du läsa mer om sparande: https://www.konsumenternas.se/spara/olika-sparformer/om-fonder/

Källor:

https://www.konsumenternas.se/

CFA Institute, tips for avoiding the top 20 common investment mistakes

Noteringar:

OBS! Se den här informationen som tankar, idéer och exempel på hur man kan prioritera – inte som rådgivning eller personliga rekommendationer. Du måste alltid fatta egna beslut baserat på din situation och inställning till försäkringar och bolån. Vi vill också nämna att handel med värdepapper innebär alltid en risk. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Bolag som lyfts fram i exempel är inte utvalda av någon speciell anledning.